洪艳蓉

法学教授

北京大学法院院

作者:西政管理员

来源:西政资本

发布时间:2023-02-01 17:04:12

一月份有两则消息对城投平台的融资走势影响颇大,一是财政部长在接受新华社记者的采访中提到,“严禁地方政府融资平台公司与地方政府信用挂钩,对于债务问题则进一步打破政府兜底预期”;二是《财政部发布关于政协第十三届全国委员会第五次会议第00072号(财税金融006号)提案答复的函》中明确提到,“稳妥化解地方政府隐性债务存量,坚持中央不救助原则,做到‘谁家的孩子谁抱’”。

我们注意到,从去年底至今,城投平台的融资缩减地非常厉害,主要原因就是监管态度和监管措施的严厉转变,比如江苏等地对城投平台的融资查的很严,问责的范围也越来越大,另外就是监管和巡查逐步进入常态化。

需要注意的是,就实际的业务操作情况而言,城投平台的融资出表在很多情况下都会面临操作难点,以下我们就具体业务的沟通场景做详细介绍和分析。

一、城投平台要求投资机构认购基金或合伙份额

从融资出表的典型表现来看,城投项目寻找投资机构提供真股融资已逐渐成为新的趋势,其中城投平台要求投资机构认购其发起或主导设立的基金/有限合伙企业份额是城投平台目前融资出表的最常用方式,比较常见的比如城市更新基金、棚改基金、产业基金等。目前的操作难题主要在于基金/有限合伙企业的回购兜底或担保的问题,比如城投平台或项目对应的国央企施工单位都无法提供回购承诺或兜底、担保措施的情况下,投资机构一般都会望而生畏,这也是城投平台想通过投资机构认购基金/合伙份额形式实现融资出表的最大难点。

就我们目前的业务操作经验而言,城投平台或其项目的股权融资存在很多业务痛点,具体比如:(1)融资期限太长(城投平台一般都希望融资期限能达到3-5年),但大部分机构以及投资人仅能接受1-2年的期限;(2)违约风险过高,因股权类融资属于非标,与债券投资有很大的差异,投资机构及投资人均比较担心城投平台可能会以同股同投为由赖账;(3)股权融资风险大,因此投资机构及投资人要求的收益较高,但城投平台可支付的融资成本有限(一般年化6%-8%左右),剩下部分指望施工单位贴息又存在一定的难度;(4)投资机构及投资人对城投平台股权融资的主体及区域筛选要求非常高,因此实际业务落地效果并不理想。

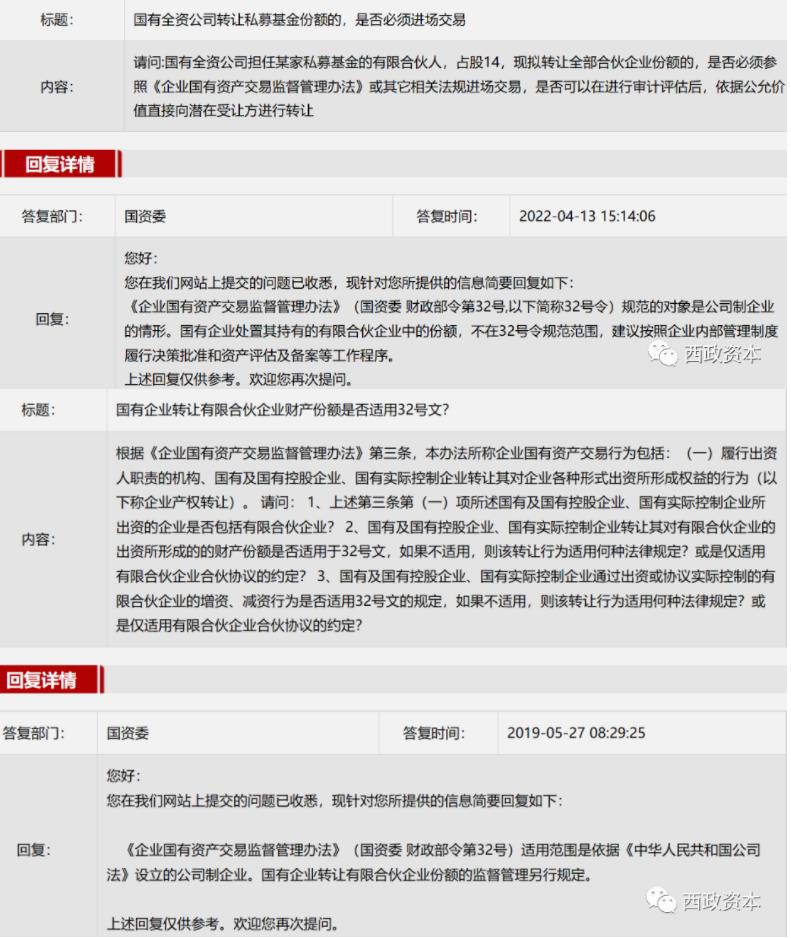

需补充说明的是,城投平台对基金/合伙份额的认购、转让、回购的所涉融资模式有很明显的偏好,主要原因是国有公司转让基金/合伙企业份额不受《企业国有资产交易监督管理办法》(国资委 财政部令第32号)的约束,也即不需在产权交易机构中公开交易(不过部分城市仍要求但凡涉及权益性质的国资转让都要上平台公开交易),具体可参见以下国资委官网的相关回复意见:

二、城投平台要求施工单位单独融资

城投平台融资出表的方式中,要求施工单位单独解决项目资金需求(或者至少要求施工单位提供更多的垫资)的情况已变得越来越常见,不过大多数施工单位却只想着城投平台自己去融资,甚至都不太愿意牵扯进融资的事情,包括城投平台单独融资的情况下施工单位连贴息都不太愿意。在国央企施工单位承接城投项目的保理融资业务方面,我们遇到的大多数施工单位都接受不了太高的融资成本,比如这些施工单位本身就有降杠杆的任务或者自己有体系内的保理公司提供配套融资,即便可以接受外部资金也无法为融资提供担保,或者做有追索权的保理。

我们注意到,施工单位目前非常内卷,我们经常遇到同一个城投业务却有几家施工单位同时找过来融资的情况,城投平台虽然有意绑定一些施工单位一起做业务,包括让施工单位提供融资方面的贴息,但因城投对施工单位的公开招投标过程中经常面临很多不确定性,因此城投平台与施工单位的捆绑合作经常遇到操作上的难题。

三、城投平台要求投资机构出资后城投回购或城投的表外主体融资

从去年底开始,我们碰到好几个城投平台在融资业务的谈判中要求我们投资机构先出资拿地(比如保障房、安置房建设项目等),或者是先给城投的表外主体提供配资以完成拿地,项目取得开发贷后置换前融资金,或者是项目建好后再由地方政府或城投平台回购。就出表形式而言,我们认为上述方案对于城投来说格外合适,不过从投资机构的实际风险来看,虽然我们对国央企开发商和城投平台的地产前融业务都非常看好,但上述方式对于我们投资机构来说却风险巨大(主要是没有实际的风控抓手),一不小心就会砸在手里,因此我们还是只能走强主体开发商或城投平台拿地过程中的配资业务,当然项目的销售去化甚至政府回购的客观预期或可行性论证还是得格外地重视。

总结来看,我们应清醒地认识到城投平台融资业务难度的上升,尤其是目前政府、国企/城投平台、投资机构三方之间的矛盾已越来越大。最典型的问题就是,中央要求地方政府剥离城投平台的融资属性,同时强调对地方政府隐债、城投债务的“中央不救助原则”,但地方政府及国企/城投平台的债务窟窿却越来越大,融资需求也越来越大、越来越迫切,想要继续融钱的话则只能不断想办法出表,遗憾的是不管是城投项目的真股融资、让投资机构认购基金份额还是城投的表外主体融资,对于绝大多数投资机构来说都相当难以接受。当然,就城投平台不得不解决的现实融资需求而言,我们面临的更多的或许是城投平台投融资路径的优化问题,比如不管是城投债还是城投非标融资产品,如果投融资模式的问题能够更好地解决,对于我们投资机构来说至少在业务持续性方面会比地产、实业等方向好上很多。

除上述以外,在城投平台的融资业务中,我们还需要特别注意廉政风险的问题,比如中纪委1月份时在官网披露,“自2022年1月开展融资领域腐败问题专项整治以来,江苏省镇江市纪委监委共立案查处党员干部22人,其中县处级干部3人,挽回经济损失近16亿元。镇江市纪委监委先后查处6名涉及市县两级政府平台公司一把手的严重违纪违法案件。同时,发现多名资金掮客存在跨区域介入融资业务并获取高额中介费,以及向平台公司干部行贿问题,共查处资金掮客10人”。如果城投业务还有刚兑信仰存在,那对于我们来说,城投业务最大的风险其实是廉政风险,因此各类投资机构务必要多注意。

更多地产及城投平台融资项目的交流和合作欢迎联系西政财富和西政资本。

0人赞

+1

0人赞

+1