洪艳蓉

法学教授

北京大学法院院

作者: 方达诉讼组

来源:方达律师事务所

发布时间:2022-08-28 16:49:36

作者:

黄涛(Daniel Huang)

合伙人

dhuang@fangdalaw.com

执业领域:金融及类金融领域、商事领域(公司法/合同法)、行政及知识产权相关的诉讼和/或仲裁等

罗珂(Ke Luo)

合伙人

keluo@fangdalaw.com

执业领域:资本市场、股权融资和跨境并购

肖春晖(Patrick Xiao)

合伙人

patrick.xiao@fangdalaw.com

执业领域:争议解决与合规事务

彭丹(Dan Peng)

方达律师事务所

在大多数读者心中,“市场操纵”并不是一个吸引眼球的题目。读者通常会认为此类违法行为总是与“游资敢死队”的彪悍操作紧密联系,与上市公司或其实控人相隔甚远。但作为专攻资本市场争议解决的团队,我们在实践中的观察并非如此。

因此,我们希望能够结合相关执法案例,从实证分析角度,给市场操纵行政的违法行为要件进行画像(Profiling),给大家一个直观、感性的认识。限于篇幅,本专题系列文章将分几期与大家见面。第一期将着重介绍法律框架、执法趋势、主观要件以及因果关系等认定问题;后几期将逐步介绍账户组认定以及几种典型的市场操纵行为。

规制市场操纵的主要法律是《证券法》和《刑法》。这两部法律指出了市场操纵的两个核心要件:(1)使用不正当手段;及(2)影响证券交易价格或者证券交易量。前述法律未就市场操纵行为给出明确的定义。实践中,市场参与方通常援引中国证监会于2007年发布的《证券市场操纵行为认定指引(试行)》(“”)。虽然《认定指引》的效力层级低了许多且已于2020年10月30日失效,但其关于“市场操纵”的定义在实践中仍有参考价值。

经过二十几年的发展,我国已经形成了规制市场操纵的一整套法律规则体系。该法律规则体系主要由《证券法》(第5、55、192条)、《刑法》(第182条),《股票发行与交易管理暂行条例》、《期货交易管理条例》组成,配套司法解释或部门规章、自律规则主要为《最高人民法院、最高人民检察院关于办理操纵证券、期货市场刑事案件适用法律若干问题的解释》(“”)、前述《认定指引》、以及沪深交易所交易规则。

详见方达争议解决组:《悬崖之上:市值管理何去何从?》执法趋势

[2]

2015-2018年的市场操纵案件数量逐渐趋于平缓2019年-2020年的市场操纵案件数量有所上升[3]主观要件[4][5]是否有直接的证据证明行为人具有操纵市场的故意?例如,上市公司的实控人为在股票的特定价格区间内完成减持,与某些市场机构达成“市值管理”的协议等。

行为人能否证明其行为的合理性,以否定欺诈的主观故意?例如,某些案件中,行为人主张其行为属于正常的“市值管理”行为,相关上市公司的信息披露真实,不存在虚假或隐瞒等误导性陈述。

因果关系

致使新股或其他证券上市首日出现交易异常;

致使相关证券的价格走势明显偏离可比指数;

证券交易所交易规则规定的影响证券交易价格或者证券交易量的情形;

我们从公开的行政处罚决定书中摘录了部分关于“因果关系”的认定说理,供参考。

1. 据有关文献介绍,目前证券市场比较发达的国家比如美国、日本、英国等国家证券法中都未对操纵市场行为下明确定义,而是采用在列举一些典型的操纵市场行为类型的基础上加兜底条款的形式予以规定。

3. 中国证券投资者保护基金有限责任公司编写,《2020年度证券期货稽查执法投资者保护评价报告》第24页“图13:近5年稽查执法类型化案件新增立案情况”。

5. 参见中国证券监督管理委员会行政处罚委员会编:《证券期货行政处罚案例解析(第一辑〉》法律出版社2017年版,第177页。

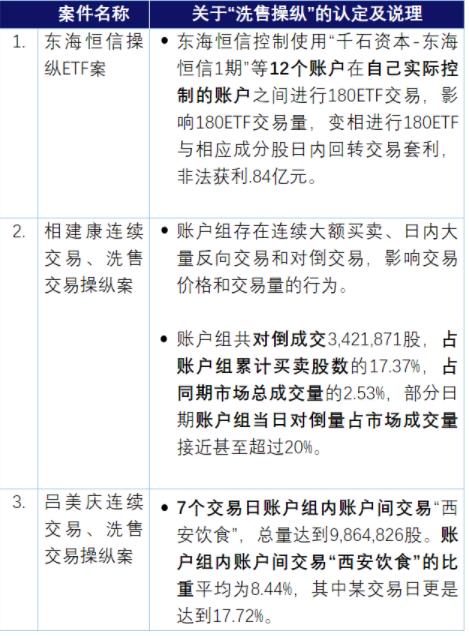

“账户组”一词在市场操纵案件中经常出现。特别是在洗售操纵中,行为人在其实际控制的账户之间进行证券交易,达到影响交易价格和交易量的目的。常见的利用他人账户的操纵行为包括:

我们通过实证的方法,从公开的行政处罚决定书中摘录了部分关于“账户组”的认定说理,便于大家具体认识这个问题。

洗售操纵

在自己实际控制的账户之间进行证券交易关于“自己实际控制的账户”的认定标准如上文所述。关于“证券交易”,通常证券执法部门会结合以下因素进行综合认定:

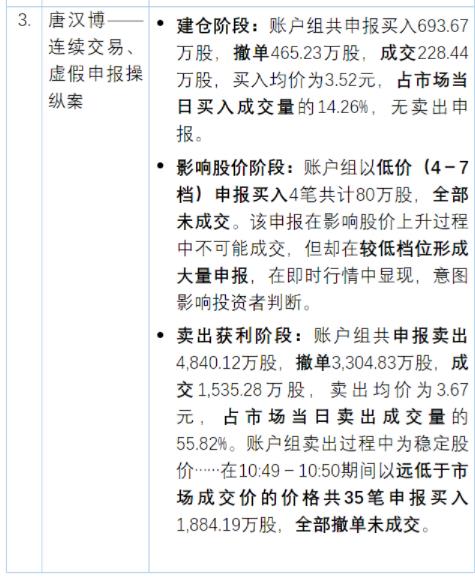

虚假申报操纵

不以成交为目的,频繁或者大量申报并撤销申报关于“不以成交为目的”,通常证券执法部门会具体分析撤单情况与买卖方向的虚假申报数量和真实成交数量(说明行为人企图以一个方向的大额虚假申报掩护相反方向实际成交的目的),并与一般市场行为相比较,具体如下:

撤单数量

对他人持有的证券具有管理、使用和处分的权益。

每笔申报与撤单之间的驻留时间

买卖方向的虚假申报数量和真实成交数量

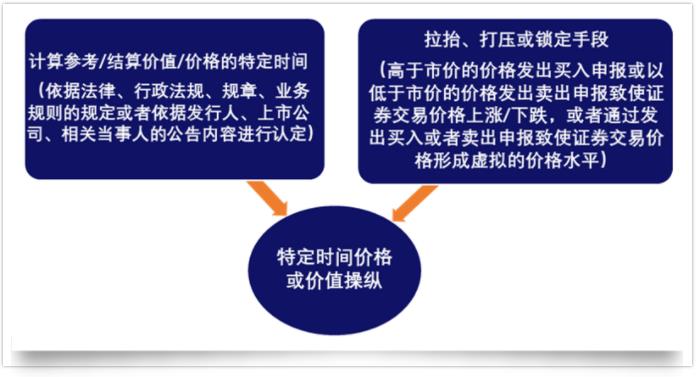

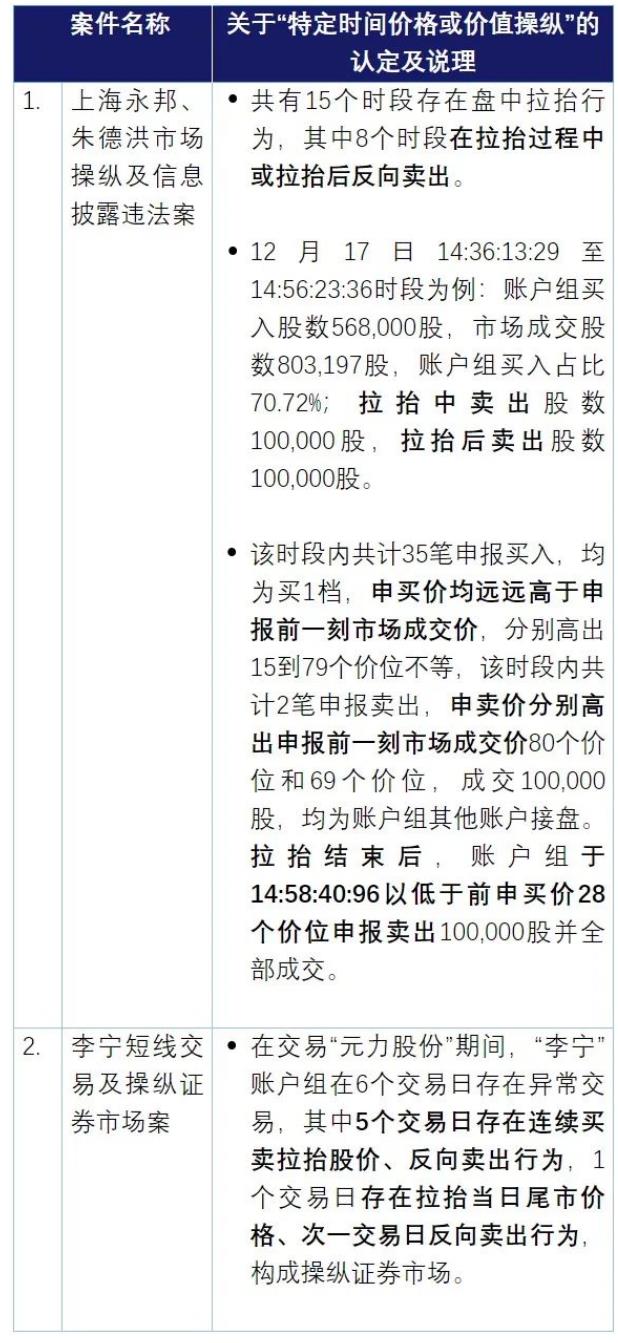

《证券法》第55条设有兜底条款禁止行为人“以操纵证券市场的其他手段”影响或者意图影响证券交易价格或者证券交易量。《证券市场操纵行为认定指引(试行)》将“特定时间的价格或价值操纵”认定为“其他手段”之一,即:。

结语

注释

http://politics.people.com.cn/n1/2021/0707/c1001-32150588.html (访问日期:2021年7月12日)

http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/202107/t20210709_401326.html (访问日期:2021年7月12日)

买/卖成交与买/卖申报数量的各自比例与比较

与一般市场行为比较

申报撤单数量与申报前一刻市场未成交订单数量的比较

申报/撤单数量与同时段市场一般交易申报/撤单数量的比较

0人赞

+1

0人赞

+1