洪艳蓉

法学教授

北京大学法院院

来源:北京格韬律师事务所债券融资部

发布时间:2017-11-17 09:13:29

概述:本文分享的这4个私募可交换债的案例,涵盖了P-EB发行目的和退出的基本4种情形:债券持有至到期后摘牌、转股受益超过30%、大股东定增+可交换债、规避并购承诺锁定期提前退出。尽管在昨日并购志文章中已经概述EB的基本情况,但今日还是在正文起始进行再次介绍,方便新的读者全面阅读。

EB 案例一:14 海宁债发行人转股意愿弱,债券持有到期后摘牌。(1)14 海宁债是海宁皮城的第一大股东海宁市资产管理有限公司在2014/7/31 发行的一期可交换债,转股期为2015/8/3~2016/07/27,即使转股也不影响发行人大股东地位。其高发行溢价率、高票息(7.3%)、无下修条款和换股期前有赎回条款均表明发行人换股意愿弱。(2)最终,由于转股前15 个交易日和转股期间标的股票海宁皮城股价疲软,2016/7/27 债券到期时,仅有54.89 万股股票在2015 年完成转股,没有转股的这1945.2 万股全部到期获得本息。

EB 案例二:神州高铁12 个月后转股收益超过30%,如果加杠杆后劣后级收益率超过110%!(1)15 宝利来是神州高铁的第三大股东宝利来实业有限公司在2015/7/19 发行的一期可交换债,转股期为2016/7/19~2016/11/17。这个案例的特别之处在于票息高达10%,初始转股价格较发行当日收盘价就有13%的折价。同时这期可交换私募债没有设置任何下修、赎回和回售条款,股价上涨带来的博弈空间大。(2)2016/7/19 换股日这天,神州高铁收盘价高于初始换股价36%;8 月5 日,神州高铁公告称所有债券已全部换股,债券投资人估计收益率高达32%。假设15 宝利来持有人以2:1 的杠杆融资,优先级的成本为7%,成功转股且刨去成本后可以获得16%年化+96%的换股收益,收益可观!

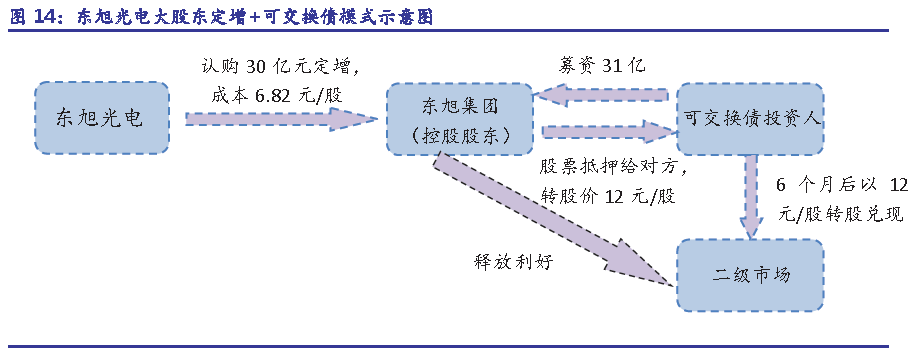

EB 案例三:东旭光电大股东定增+可交换债模式。该公司控股股东东旭集团实施的定增+同时发行可交换债新玩法,成为用EB 债套利的经典战役,值得投资者重点关注。其操作模式如下:(1)首先,大股东斥资30 亿元以6.82 元/股的定增价格拿到筹码。(2)其次,大股东在准备定增的同时也发行可交换私募债。2015 年6 月3 号控股股东东旭集团分两次发行可交换私募债,共公开募资31 亿,其中15 东集EB 募资16 亿,2016 年6 月23 号可以开始转股(后推迟为2016/7/28),另外一只15 东集01 募资15 亿,2016 年7 月29 号进入转股期。2 只EB 票息均为7.3%,初始转股价均为12 元/股。其中15 东集EB 转股价较起息日收盘价折价11%,且自动下修条款表明发行人减持意愿相对较强。(3)最后,转股开始

日前1 个月公司不断出现利好消息,控股股东顺利减持。如果15 东集EB 投资者在转股日转股,可获得约20%的收益率。事实上,截止至8 月19 号,152817575 股股票全部被可交换债券持有人转股,转股比例100%。

EB 案例四:中珠医疗二股东规避并购承诺锁定期,提前退出。(1)2016 年初中珠医疗通过发行股份的方式并购了一体医疗100%股权,一体集团由此获得了中珠医疗13.5%股权并成为第二大股东。根据一体集团承诺,这部分股份存在12~36 个月不等的限售期,最早的一批也要等到2017 年2 月24 号解禁。(2)为了提前退出,2016 年8 月25 和9 月2 日,一体集团分别发行EB 债16 体EB01 和16 体EB02,其中16 体EB01 将于2017/2/25 转股,

16 体EB02 则将于2019/2/25 转股,从转股起始日期和承诺限售解禁期的吻合度看,一体集团通过发行可交换债的方式,相当于提前退出了。(3)尤为值得一提的是,中珠医疗大股东中珠集团可交换债发行申请也已通过交易所审核,这样实际上也就把大股东和二股东的利益捆绑了,使得可交换债的发行更容易达到预计的目标。

为什么最近私募EB 重获市场关注?我们认为,可交换私募债最近重获市场关注与7 月27 号的银行理财新规和证监会限制减持规定密不可分的。(1)2016 年7 月27 日银行理财新规对银行以前的高风险资产投资作了限制,资产荒背景下,银行等大型资产配置机构难以找到相对高收益的低风险资产进行配置,相比之下可交换私募EB 债受益优势明显。例如,目前已经发行的45 只可交换私募EB 中,发行利率超过4%的就有29 只,票息收益率明显高于同期国债收益率。(2)私募EB 可作为规避减持新规的工具。进入转股期后,如果最终投资者执行换股权,这种以发行可交换债形式换股减持属于被动减持,不受监管层减持规定限制。(3)多因素共同推动下,近期EB 发行出现井喷。仅7 月中旬以来,就至少有28家公司有可交换债发行意向,而过去3 年发行的EB 不到50 只。

一、我国可交换私募债概述

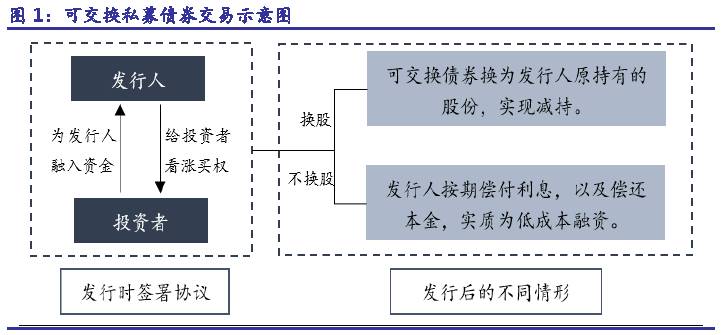

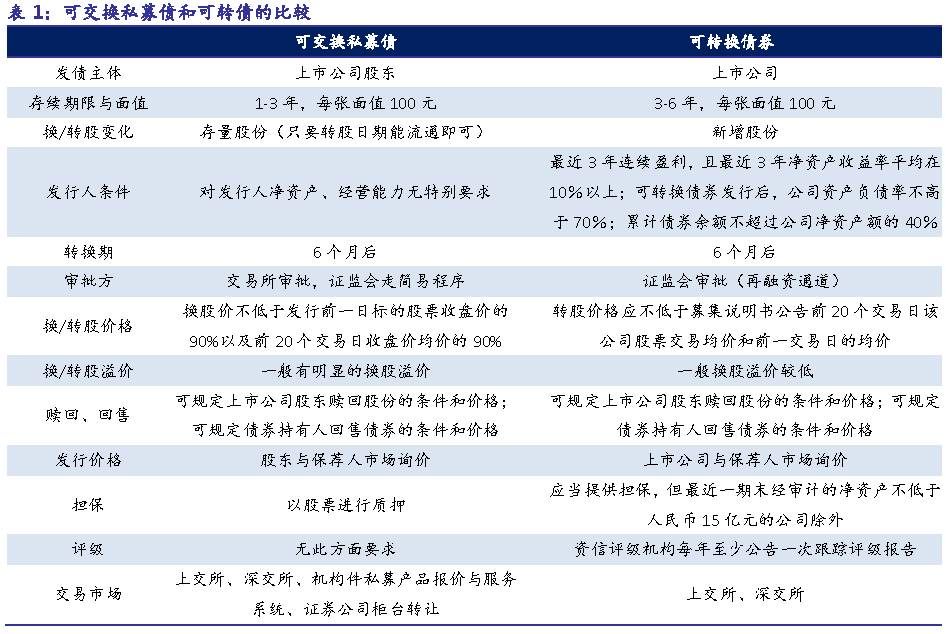

可交换债券(Exchangeable Bond, EB)全称为“可交换其他公司股票的债券”,是指上市公司股东发行的,一定期限内能依据约定的条件可以交换成该股东持有的上市公司股票的公司债券。

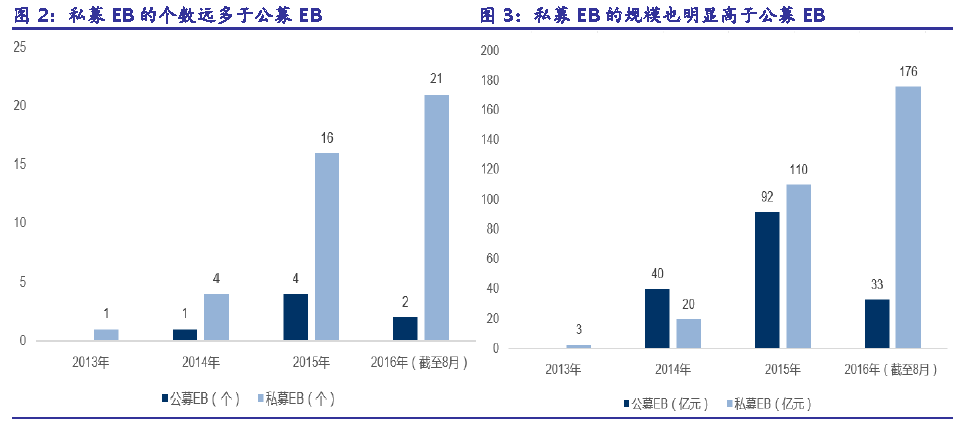

根据参与主体的不同,可交换债可以分为可交换公募债券(公募EB)和可交换私募债券(私募EB)两种。私募债发行具备较高的灵活性,审批方便,目前市场上更多的是可交换私募债券。同时考虑到对于投资策略而言,公募和私募可交换债差异不大,因此本篇文章中我们仅以私募的可交换债来分析。

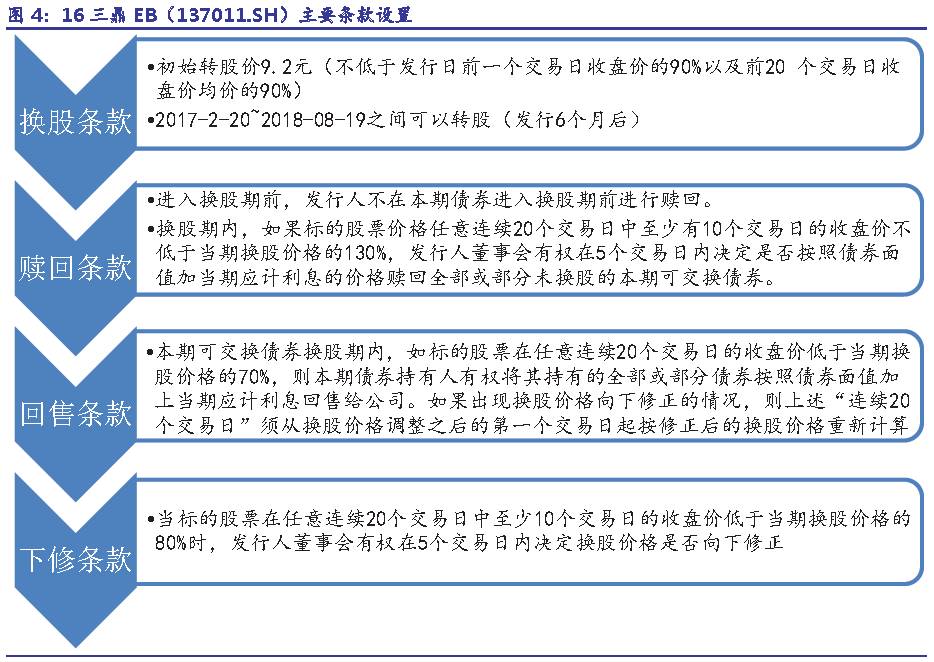

可交换私募债实际上是嵌入了股票看涨期权的债券,到期投资者如果选择不换股,那么发行人必须按照事先的约定还本付息。和可转债一样,可交换私募债一般都会设置换股、赎回、回售、下修等基本条款来保障发行人和投资人的利益。我们以8 月17 号发行的16 三鼎EB 债的条款设置为例,这只债券的条款是相对比较标准且典型的EB 债条款设置。

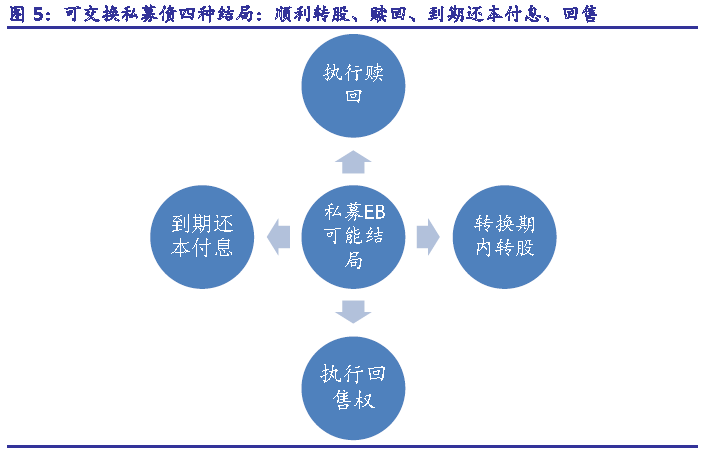

这些基本条款体现了投资人和发行人之间的博弈,真实的操作过程中还可能面临是否面临转股价是否下修问题,但我们通过粗略比较16 三鼎EB 债中提前约定的转股价P 和转股日实际股价T 之间的关系,可想到大部分可交换私募债最后会存在顺利转股、赎回、到期还本付息、回售等四种结局。当然还有一种可能是债券到期违约,质押股票被处置和追索担保,但这种情况在可交换债领域还未出现过,我们仅关注前述的4 种情况。

情况1:当T>130%*P 时,立刻转股会带来丰厚收益,但发行人会蒙受大量损失,往往会促发发行人的赎回。

情况2:当a%*P<T<130%*P(a 是某个大于100+r 的数,r 是票面利率)时,转股收益适中,发行人也可以承受,转股理所应当。

情况3:当70%*P<T<b*P(b 是某个小于100+r 的数,r 是票面利率)时,转股会亏损,投资人会选择到期拿回本息。

情况4:当T<70%*P 时,投资人会提前回售给发行人。

可交换债最后会是这四种结局中的哪种结局是和发行人的目的紧密相关的。一般对于发行人而言,发行可私募债主要有变相减持、融资和股权结构调整三重功能。

如果最后顺利转股,实际上对应着发行人的减持,当然也可能是发行人某种主动的股权调整。如果到期没有转股,发行人就要支付本息,这时的可交换债对发行人而言更多是融资的工具。因此,当发行人目的是纯减持/股权结构调整时,最后转股的可能性很大;当发行目的是融资时,最后结局更可能是到期偿还本息;

反过来,相应债券条款设置也会考虑债券发行人的目的。例如如果只是作为融资工具,那么可交换私募债的作用和股权质押就很像,票面利息可能会定的比较高,因为缺少转股溢价。如果目的是变相减持/股权调整,票面利息可能会定比较低,因为最后大概率有个转股溢价。同时为了促进顺利转股,还可能会把转股下修条件设置的更为宽松,初始转股价较发行日收盘价折价可能比较多等,具体案例要具体分析。

二、4个典型案例

一:14 海宁债发行人转股意愿弱持有到期后摘牌

二:神州高铁12 个月后转股收益超过30%

三:东旭光电大股东定增+可交换债模式

四:中珠医疗二股东规避并购承诺锁定期提前退出

EB 案例一:14 海宁债发行人转股意愿弱,债券持有

到期后摘牌14 海宁债是海宁皮城的第一大股东海宁市资产管理有限公司在2014 年7 月31日发行的一期可交换债,转股期为2015/8/3~2016/07/27。海宁资产管理有限公司在本次发债前持股比例为37.94%,本次可交换债股份占总股本比例仅为1.79%,即使转股也不影响发行人大股东地位。14 海宁债高发行溢价率、高票息、无下修条款和设置换股期前的赎回条款均表明发行人换股意愿弱,这个案例是比较典型的发行人想利用可交换债融资的例子。

高发行溢价率:14 海宁债初始转股价为18 元,较起息日收盘价溢价25%。

高票息:14 海宁债票息高达7.3%,较同期银行理财产品收益率也有优势。

无下修条款:14 海宁债在条款设置上罕见的没有下修条款,对投资者转股收益保护有限,也体现了发行人转股意愿弱

设置换股期前赎回条款+赎回阀值偏低:14 海宁债约定进入换股期前15 个交易日至前6 个交易日中至少有5 个交易日的收盘价不低于转股价的120%时,发行人有权赎回。即使进入换股期后,14 海宁债赎回的阀值也是转股价的120%,低于市场普遍的130%。

根据调整后的转股价,促发赎回的阀值点股价是21.46,而且参考票面利息,正股价格超过19.3 时,投资者才能真正享受超过票息的转股收益。最后结果是,进入换股期前的15 个交易日内,恰逢股灾,正股海宁皮城一路下跌,不仅没有触发赎回条款。进入换股期后,虽然海宁皮城在2015 年12 月短暂的到达过18.79 的最高价,

但投资者即使换股也不会超过持有债券到期收益率。最终,2016 年7 月27 号债券到期时,仅有54.89 万股股票在2015 年完成转股,没有转股的这1945.2 万股选择到期获得债券本息。

EB 案例二:神州高铁12 个月后转股收益超过30%

15 宝利来是神州高铁的第三大股东深圳市宝利来实业有限公司在2015 年7 月19日发行的一期可交换私募债,转股期为2016/7/19~2016/11/17。这个案例的特别之处在于债券发行票面利率高达10%,初始转股价格为7.75(调整后),较发行当日收盘价就有13%的折价。同时这期可交换私募债没有设置任何下修、赎回和回售条款,即使转股时股价<约定的转股价*110%,债券投资人也可以选择持有债券到期,每年拿10%的利息。一旦转股时股价超过甚至大幅超过约定的转股价*110%,投资人可以立刻转股兑现至少10%以上的收益,即使转股期内股价大幅上涨,也无赎回条款限制上限收益。

现实情况是,2016 年7 月19 日,神州高铁的收盘价是10.54 元,高于初始换股价36%。8 月5 日,神州高铁发布公告称所有债券已全部完成换股;按换股期间神州高铁成交均价10.21 计算,债券投资人转股收益率高达32%。

加杠杆后劣后级收益率超过110%。一般而言,如果条款设置不错,私募EB 产品投资方很愿意去做劣后级加杠杆。假设15 宝利来持有人以2:1 的杠杆融资,优先级的成本为7%。(1)即使不转股一直持有到期,刨去成本后投资者每年还可以获得16%的年化收益率。(2)如果像现实这样成功转股,刨去成本后可以获得16%年化+96%的换股收益,收益十分可观!

EB 案例三:东旭光电大股东定增+可交换债模式

东旭光电是国内最大的集液晶玻璃基板装备制造、技术研发及生产销售于一体的企业,该公司控股股东东旭集团实施的定增+同时发行可交换债新玩法,成为用EB债减持套现的经典战役,值得投资者重点关注。其操作模式如下:

首先,大股东通过参与定增以6.82 元/股价格拿到筹码。2015 年10 月15日,公司收到证监会批复,核准公司非公开发行不超过1,186,943,620 股新股。2015 年12 月16 号上市公告书显示本次定增大股东东旭集团用30亿认购了439,882,697 股,认购价格仅6.82 元/股,较上市日当天收盘价折价27%。

其次,大股东在准备定增的同时也发行可交换私募债。2015 年6 月3 号控股股东东旭集团发行可交换私募债。分两次公开募资31 亿,其中15 东集EB 募资16 亿,2016 年6 月23 号可以开始转股(后推迟为2016/7/28),另外一只15 东集01 募资15 亿,2016 年7 月29 号进入转股期。2 只EB票息和初始转股价均相同,票面利息均为7.3%,初始转股价格为12 元/股。

其中,15 东集EB 转股价较起息日收盘价折价11%,同时,这支EB 债下修条款也很特别,进入换股期前10 个交易日中至少有5 个交易日的收盘价低于初始换股价70%就可以自动下修,这些特征表明发行人减持意愿相对较强。

定增拿到廉价筹码后,控股股东最终能否顺利减持取决于债券持有人在转股日能否顺利转股。存续期东旭光电股价的不同也对应着可交换债投资人不同结局,我们以15 东集EB 为例讨论:(1)进入换股期前的一段时间内,如果股价低于初始转股价的70%,转股价会自动下修。(2)进入换股期后,如果股价一直在初始换股价的

90%-107.3%之间,投资者换股会亏损,并且无法触及下修条款,投资者只能享有7.3%的票面利率。(2)存续期最后三个月内,如果股价长期跌破初始换股价的60%,可能促发回售,投资者可获得债券面值的110%(含应计利息)收益。(4)在换股期内,股价高于初始换股价,投资者可以换股获取收益,当股价长期超过初始换股价的130%时或本期可交换公司债券余额不足5,000 万元时,发行人有权赎回。

巧合的是,转股日前1 个月内公司不断出现利好消息,区间股价大涨50%,控股股东成功减持。在快转股前的1 个月内(2016/6/28~2016/7/28),公司先后发布了与中国光学工程学会签订战略合作协议、与美国凯途能源等公司签署战略合作协议、与上海交通大学成立石墨烯技术研发中心和投资建设泰州石墨烯基锂电池项目等诸多利好消息,期间股价上涨50.7%,短期涨幅惊人,最终15 东集EB 持有人如果在转股日转股,可获得约20%的收益率。事实上,截止至8 月19 号,152817575股股票全部被可交换债券持有人转股,转股比例100%。

EB 案例四:中珠医疗二股东规避并购承诺锁定期,提前退出

中珠医疗是一家业务涉及医药和房地产的A 股上市公司,2016 年初中珠医疗通过发行股份的方式并购了一体医疗100%股权,一体集团由此获得了中珠医疗13.5%股权并一跃成为第二大股东。这个案例的特别之处在于,根据一体集团承诺,这部分股份存在12~36 个月不等的限售期,最早的一批也要等到2017 年2 月24 号解禁,一体集团通过发行EB 债的方式,提前就可以把限售股减持,为并购重组后的提前套现提供了新解决思路。具体步骤如下:

首先,2016 年2 月24 日,中珠医疗以14.55 元/股的价格支付13076 万股股份对价,无现金对价的形式并购了一体医疗等持有的一体医疗100%股权。并购完成后,一体集团持有中珠医疗13.5%股份,一跃成为中珠医疗第二大股东。根据一体集团作出的锁定期承诺,这部分股份上市之日起12 个月内不能以任何形式转让,24 个月内转让不超过本次认购数量的40%,36 个月内转让不超过本次认购数量的60%。按承诺期规定,2017 年2 月24 日一体集团所持的40%中珠医疗股票将解禁。

然后,2016 年8 月25 和9 月2 日,中珠医疗第二大股东一体集团分别发行EB 债16 体EB01 和16 体EB02。其中16 体EB01 将于2017/2/25 转股,16体EB02 则将于2019/2/25 转股,转股价格均为21.27 元/股,分别较发行日期收盘价折价3%和6.3%,票息分别为6.1%和8%,从转股起始日期和承诺限售解禁期的吻合度看,一体集团通过发行可交换债的方式,相当于提前退出了。

从另外一个角度看,这个案例也为并购重组中支付方式的创新提供了示范效应。一般而言,上市公司在并购时都会用股权+现金支付的形式来完成对价支付,纯股权支付案例相对比较少,原因在于被并购方拿到的那部分上市股权往往有1-3 年的限售期,无法短时间内将其套现,而且还承担期间股价下跌的风险。EB 债为并购双方提供了一个远期股份认购或者减持的选择权,这不仅可以缓解并购方资金不足的问题,还可以赋予投资人或者发行人一个远期的行权机制,为业绩或者股价提供了对赌空间。

尤为值得一提的是,深交所固定收益平台显示,中珠医疗大股东中珠集团可交换债发行申请也已通过交易所审核,这样实际上也就把大股东和二股东的利益捆绑了,使得可交换债的发行更容易达到预计的目标。

0人赞

+1

0人赞

+1